挖贝网10月18日消息,日前鸿翔环境(874577.NQ)正式登陆新三板,该公司是一家是一家城市环境治理的服务商,专门干建筑垃圾的分类处置及资源化利用,主要是通过 BOT 特许经营方式从事建筑垃圾项目的投资、建设和运营,实现建筑垃圾的环保处置和资源化循环利用,助力“两山理论”和城市环境资源的可持续发展。

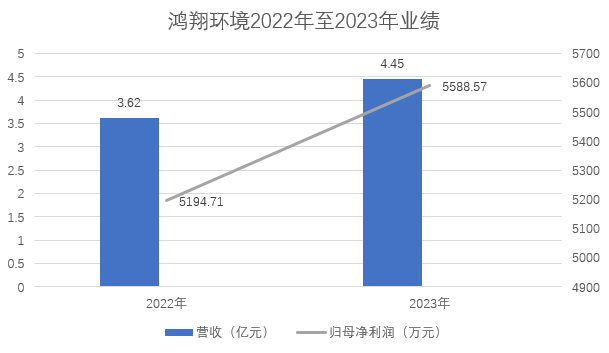

2022年至2023年,鸿翔环境营收分别为3.62亿元、4.45亿元,归母净利润分别为5194.71万元、5588.57万元。

研发费用:2022年至2023年,鸿翔环境研发费用分别为800.61万元,1022.57万元,分别占当期营收的2.21%、2.30%。

研发人员:公开转让说明书显示,公司最新研发人员数量为27人,占公司总人数的4.32%。

知识产权:截至公开转让说明书签署日,企业具有专利 89 项,其中发明专利 8 项。

参与标准制定情况:未在公开转让说明书里面找到公司参与制定国际标准、国家标准或行业标准的说明。

北交所最新《审核动态》专刊表示,对属于批发和零售业,建筑业……等行业领域的申报企业,保荐人推荐其申报北交所发行上市时,应着重关注相关企业有没有以下特征:

一是主营业务是否属于国家产业政策鼓励领域,有没有较大市场空间,市场占有率是否位于行业前列。

根据国家统计局发布的《战略性新兴起的产业分类(2018)》(国家统计局令第 23 号),公司隶属于战略性新兴起的产业中的资源循环利用产业;根据国家发展和改革委员会发布的《产业体系调整指导目录( 2024 年本)》,公司主要营业业务属于目录中的“利用建筑废弃物等大宗废弃物无害化生产制备砂石骨料、结构混凝土用高强陶粒、功能陶粒、墙体材料等建材及其工艺技术装备开发”,系鼓励类建材项目。根据国家发展和改革委员会《战略新兴起的产业重点产品和服务指导目录》中“7.3.3 建筑废弃物和道路沥青资源化无害化利用”中的“建筑废弃物生产道路结构层材料、人行道透水材料、市政设施复合材料等”,公司资源化产品属于战略新兴起的产业重点产品。

经营业绩、现金流方面,2022年至2023年,鸿翔环境营收分别为3.62亿元、4.45亿元,归母净利润分别为5194.71万元、5588.57万元;经营活动产生的现金流量净额分别是1.21亿元、6053.27万元。

另外,对于主营业务地域集中的拟IPO企业,北交所审核将着重关注其业务开展是否集中于单一行政区域,所处区域的市场空间是否饱和或处于充分竞争状态,发行人在该区域的市场拓展空间是否狭小。

鸿翔环境是一家浙江企业, 鸿翔环境主要是通过 BOT 特许经营方式从事建筑垃圾项目的投资、建设和运营。

在公开转让说明书里面,鸿翔环境并没有透露公司浙江省内收入和省外收入占比。但如果观察鸿翔环境2023年前五大客户的分布范围,会发现,公司前五大客户都集中于长三角地区,其中浙江省内客户4家,江苏省客户1家。

华为手机回归第一年:全年销量或超4000万台 有望凭借Mate 70在高端市场击败苹果

众兴菌业拟与涟水县人民政府签订《招商引资合同书》 拟投资设立涟水食用菌产业园项目

炜冈科技拟以1.49亿购买衡所华威9.33%股权 华海诚科拟发行可转债收购炜冈科技所持衡所华威股权

儒竞科技使用部分超募资金和自有资金投资建设泰国新项目 第一期计划总投资金额2.26亿

供销大集拟以现金15.11亿元收购北京新合作商业发展有限公司51%股权