在世纪疫情和全球政治经济发展形势复杂多的背景下,我国坚持“房住不炒”和适度超前基建的方针,砂石骨料作为大宗建材,近期价格和市场行情受到多重因素影响波动较大,引起各界广泛关注。为分析砂石产品价格的未来走势,本文通过调研整理出 2022 年 1~8 月北京、上海等 12 个重点地区的砂石价格,以及上半年全国砂石矿权出让情况,分析了近期砂石价格波动的原因,提出了未来砂石价格的走势,为政府施政和相关企业决策提供参考。

建设用砂石是构筑混凝土骨架的关键原料,是消耗自然资源众多的大宗建材产品。我国砂石年产量高达200亿吨,是世界最大的砂石生产国和消费国。近年来,砂石价格波动受到社会各界广泛关注。2018年,全国多地出现“砂石荒”,砂石短缺诱发价格暴涨;2019年,“砂石荒”和价格暴涨向全国蔓延。在此背景下,国家针对砂石行业出台了以下两个非常非常重要的政策文件:一是,随着天然砂石资源约束趋紧和环境保护日益增强,机制砂石慢慢的变成为我国建设用砂石的大多数来自,为推动机制砂石行业高水平质量的发展,2019年10月工业与信息化部等十部门发布的《关于推进机制砂石行业高水平发展的若干意见》;二是,为稳定砂石市场供应、保持价格总体平稳、促进行业健康有序发展,2020年3月国家发改委等十五部门和单位联合印发的《关于促进砂石行业健康有序发展的指导意见》。随着十部门文件和十五部门文件的落地实施,砂石市场供给逐步平衡,价格较高峰时有所回落,保障市场稳定供应工作取得重要成效。

值得注意的是,随着2021年国家政策收紧了房地产企业的融资,加上疫情反复影响了居民购房动力,房地产市场下行趋势明显,这种低迷一直延续到2022年全年。2022年受房地产行业的影响,全国多地砂石需求不足,价格下降显著,严重影响了一些企业的生存情况。

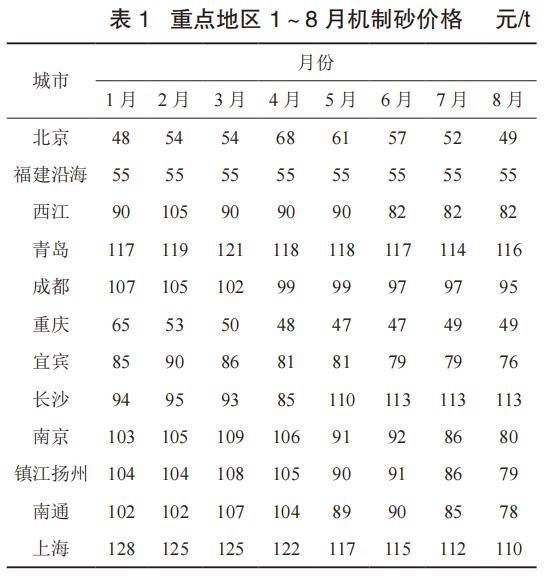

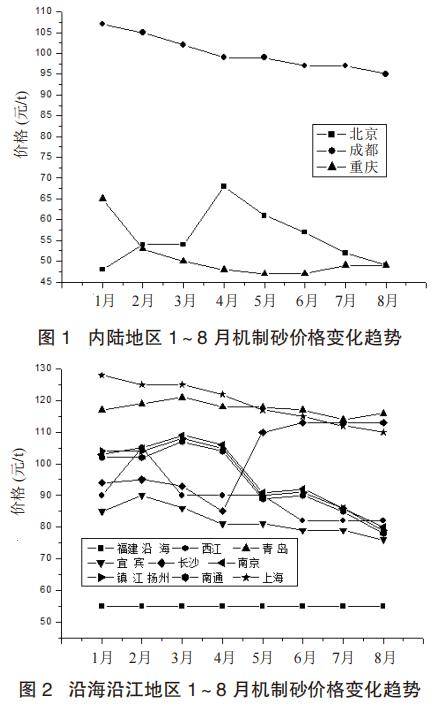

中国砂石协会融媒体中心统计了1~8月重点地区,如北京、福建沿海、西江、青岛、成都、重庆、南京和上海等地机制砂石价格。

据统计,1~8月重点地区的机制砂价格见表1,各地区机制砂价格变化趋势见图1、图2。

整体来看,除福建沿海地区价位较为稳定、长沙价格略有上升以外,我国大部分地区的机制砂价格从1月至8月呈现下降的趋势。

北京1~3月春节前后,机制砂价格较低,4月、5月提升后又迅速回落;福建沿海地区机制砂价格从始至终保持55元/t,价格平稳;西江仅在2月机制砂价格提高至105元/t,整体看来1~8月机制砂价格仍呈现下降趋势;青岛机制砂价格波动都在2元/t内,在2月出现最高价121元/t,7月最低价114元/t;成都机制砂价格1~8月持续下降,由1月的107元/t,降至8月的95元/t,价格波动较大;重庆机制砂价格趋势与成都相同,8个月来持续下降,5、6月最低价为47元/t;宜宾的机制砂价格在2月达到90元/t,之后价格降低;长沙机制砂价格从1~8月呈现走高的趋势,进入6月来,机制砂价格趋向稳定;南京的机制砂价格在3月达到109元/t,之后价格持续下降;镇江扬州港及南通同样是在3月机制砂价格最高,之后开始降低;上海的机制砂价格持续走低。

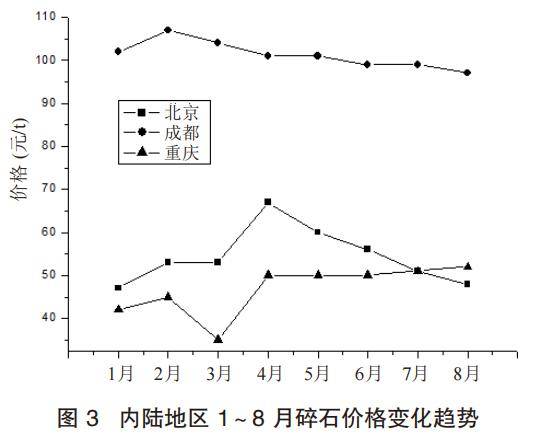

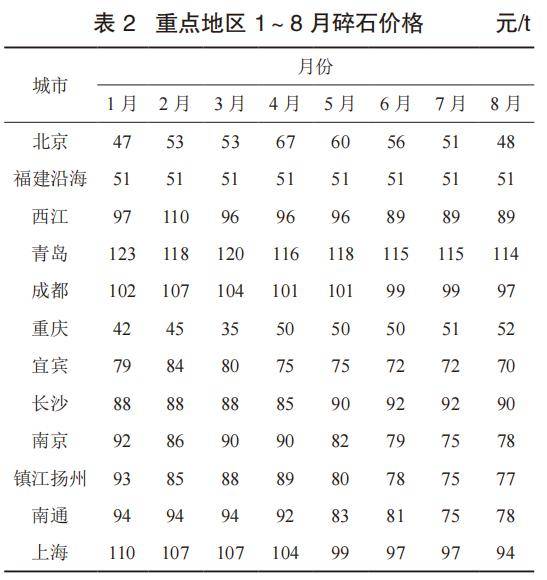

据统计,1~8月重点地区的碎石价格见表2,各地区碎石价格变化趋势见图3、图4。

1~8月北京的碎石价格呈现先升高后降低的趋势,最高价67元/t;福建沿海地区碎石价格稳定,始终为51元/t;西江的碎石价格2月价格最高达到110元/t,之后的几个月持续下降;青岛的碎石价格总的来看是持续下降的,中间有些时间价格有所波动;成都的碎石价格在2月达到最高107元/t,而后价格持续下降;重庆的碎石价格有提高的趋势,3月价格波动较大,价格提高的趋势不大;宜宾的碎石价格自1月到2月价格先提高至84元/t,之后开始下降;长沙的碎石价格1~3月平稳未产生一些变化,4~7月开始上升,8月会降低;南京、镇江扬州港和上海的碎石价格都呈下降趋势;南通的碎石价格1~7月一直降低,8月有上升的趋势。

不可否认,房地产行业的加快速度进行发展,大大推动了我国城镇化进程和国民经济的快速发展。但是跟着时间推移,近年来,房地产对我们国家的经济、社会等带来的负面影响也慢慢变得凸显。

2020年以来中央政治局会议对房地产方面的表述不断调整(表3),推动房地产行业的良性可持续发展,最大限度降低房地产行业下行对我们国家的经济的冲击。

去年以来,我国房地产市场持续下行,开工建设量明显不足,房地产作为砂石需求的最重要领域之一,其行情迟迟不能回升,严重影响了砂石行业的稳定发展。根据有关数据表示,2020年起至2022年11月份广东地区砂石价格由最高313.2元/m3到最低价115元/m3,砂石价格下降超60%,广东地区砂石价格下降仅仅是全国的一个缩影;特别是今年以来,长江沿岸的部分来料加工企业,因利润压缩已经被迫停产。砂石骨料价格下降很重要的因素来源于房地产市场的需求降低。尽管国家各部门相关政策持续支持重点项目基础设施建设快速落地,推出了一系列政策措施,但目前看来仍然不能抵消房地产低迷带来的砂石需求下行。

据中国砂石协会不完全统计,2022年上半年全国含砂石料类矿权成功出让超400宗(表4列出了一部分),为全国砂石产能增加近8亿t。整体矿权出让遵循了国家政策文件指出的加大砂石资源供给,支持京津冀及周边、长三角、汾渭平原等重点区域投放大型砂石采矿权,鼓励通过市场之间的竞争方式实现矿山集约化、规模化开采。

随着砂石矿权的下放,为防止产能过剩以及保证重点项目的砂石保供,各省市接续出台矿产资源总体设计(表5)。据中国砂石协会不完全统计,截止2022年11月,湖北、浙江、广东、广西、江苏、云南、黑龙江、甘肃、新疆、河北、宁夏、内蒙古、辽宁等13个省份接连印发《矿产资源总体设计(2021-2025年)》,意在指导各省市矿产资源开采。

新冠疫情以来,多地经济下降带来的压力大,特别是国家持续加强房地产行业管控,多地政府依赖土地出让的财政税收政策受到特别大的影响,部分城市甚至无法维持常态化核酸检验测试的费用。一些地方政府纷纷将目光投向砂石矿出让,一批超级砂石矿权成功出让。

以广东省为例。据不完全统计,广东省矿权累计金额已超300亿,有必要注意一下的是,其中多数还是超10亿的天价矿权。目前年产能接近1.7亿m3。2022年上半年已有三个超60亿的大矿出让成功。2月,中电建(云浮)绿色矿业有限公司以61亿天价竞得云浮市云安区都杨镇观音山矿区建筑用花岗岩矿采矿权,该矿资源储量22768.05万m3,生产规模1350万m3/年,出让年限20年,平均拍得资源单价26.8元/m3。5月,海螺水泥以68.2亿元拿下广东省封开县古利山矿区饰面用花岗岩矿权,该采矿饰面用花岗岩矿控制资源量矿石量15576.7万m3,拟出让26年,年产800万方。10月,中电建(云浮)新材料有限公司以78.5亿元竞得广东云浮市郁南县桂圩镇冲旺岭矿区建筑用花岗岩、变质砂岩矿采矿权,该矿可采资源储量5.35亿m3(近15亿t),出让25年,年生产规模2000万m3(约5600万t/年),平均拍得资源单价16.9元/m3,再次刷新了今年砂石矿权成交最高价。

从今年全国砂石市场来看,除了正处于环保整治过程中的东三省局部砂石市场,别的地方砂石供大于求,如此密集出让砂石矿权,特别是这些砂石矿地理位置优越、辐射面积广,对市场的影响较大。从目前来看,未来几年砂石行业将面临砂石产能过剩风险困扰,市场之间的竞争将极其激烈。

近年来,随着我们国家大宗货物运输变革加速,砂石“公转铁”、“公转水”等多式联运体系加快建立。特别是我国华北地区重污染频发的问题,其中很重要的一个污染源就是柴油车的尾气。我国砂石骨料年产销量约200亿t,是钢材、水泥、煤炭总和的2倍还要多,砂石骨料若用目前常用载重量33~35吨的运输货车计算,需要将近6亿辆,其柴油车尾气排放量惊人。2018年,北京市政府发布《北京市打赢蓝天保卫战三年行动计划》,提出由北京市住房城乡建设委牵头,推进实现砂石铁路运输。6月12日下午3时,首趟砂石“公转铁”列车从河北省唐山市滦县进京,装载量3200吨。随着后期铁路运输砂石的成熟,其运输成本大幅度降低,目前在中远距离的运输上,成本已经和公路运输相当。

随后,河南、四川、贵州、湖北、浙江、黑龙江、吉林等地陆续开展砂石“公转铁”运输。

对于砂石“公转水”方面,我国这些年通过疏浚长江、西江、淮河、京杭运河等干支流航道,建设散货码头,规范了砂石装卸运输,甚至在长三角地区开通了江海直达货轮运输砂石,大大推动了砂石货物的运输。鉴于水运巨大的成本优势,目前我国已形成了以长江干流和沿海为核心的中东部地区水运物流大通道,涵盖沿海所有省份及中部的河南、安徽等省份。

由于砂石骨料是重量大、价值低的大宗产品,交通物流条件对砂石市场的辐射半径影响很大。目前,砂石运输的途径主要是水运、公路和铁路运输,其成本依次升高。砂石行业这几年兴起的铁路运输,受限于铁路线路和转运成本等,仅仅在部分具备条件的地方推广使用,目前主要运输方式还是水路和公路运输。

沿海沿江地区:上海、江苏、福建、广东、浙江等沿海沿江地区由于水运条件便利,砂石市场联通,长江、西江和沿海是物流运输大通道。这些地区也是砂石矿山的热门聚集地,一大批超大型砂石项目陆续建成投产。如长江中下游沿岸的中电建长九神山年产7000万吨砂石项目、华新水泥亿吨砂石项目、武穴民本年产3000万吨机制砂项目、中建材瑞昌年产3000万吨砂石项目等;浙江舟山大皇山年产2200万吨砂石项目;以及上述提到的广东地区的多个超级砂石矿项目。

从目前的沿海、沿江的物流大通道来看,这些地区砂石价格受产能过剩冲击,预计未来价格有下降带来的压力,但是由于长三角、珠三角等沿海沿江地区是砂石需求量较大,加上资源税、环保、设备、运输等成本的增加,预计未来这些地区砂石价格仍将保持高位。

内陆偏远地区:北京、西安、成都等内陆较为偏远地区主要受当地市场的供给和需求情况影响。如北京市年需砂石约1.8亿吨,其中有一部分由本地的再生骨料替代,其余砂石依赖于河北周边供给。为保证产品质量和供给稳定,北京市计划到2025年建设10家左右北京市建筑砂石绿色基地,目前,北京市已经建立5家,由于周边市场供给稳定,北京市砂石价格基本保持在70~80元/吨之间。而西安市曾在2018年、2019年期间砂石短缺,价格飞涨,严重影响基础设施建设的工期和成本。因此,内陆较为偏远地区的重点城市要格外的重视砂石稳定供给,建立供应基地,强化供应链,推动砂石市场平稳发展。

当前,我国砂石主要从价格较低的产能过剩区域向价格高地流动,随着大物流通道辐射区域慢慢的变大,以往相对“封闭”的砂石市场慢慢的变少。砂石价格受整体市场影响慢慢的变大,波动越来越小。

砂石骨料的质量影响混凝土的质量,混凝土的质量关乎建筑工程质量。随着我们国家持续加强建筑工程质量管控,砂石行业发展和产品质量已经受到国家格外的重视。中国政府网在转发报道国家发改委等十五部门发布的《关于促进砂石行业健康有序发展的指导意见》中指出:“砂石是工程建设中最基本且不可或缺的建筑材料,党中央、国务院格外的重视砂石行业健康有序发展。”

前几年,为降低成本,部分企业不惜以次充好,使用劣质砂石生产混凝土,市场一度出现“劣币驱逐良币”的现象。随国家加强建设工程质量管控,落实建筑工程质量责任终身制,强化对原材料的管控,市场对高品质机制砂石的需求量和认可度慢慢的升高。从市场反馈来看,高品质骨料的未来市场发展的潜力看好。

目前来说砂石产品多用于普通水泥混凝土。其实,根据用途,还有沥青混凝土用砂石(又称集料)、砂浆用砂、特种混凝土用砂石、铸造砂、油井砂等等。

根据不同的用途,砂石料的产品性能要求也不同,价格也不同。如在UHPC中的砂子价格数百元每吨,铸造砂上千元每吨。因此,依据自己原材料情况,合理开发新的砂石产品也是获取利润的一条途径。

目前,随着砂石行业竞争加剧,为降低经营风险,砂石产业融合发展慢慢的变成为趋势,特别是中国砂石协会会长胡幼奕提出的“砂石骨料4.0+”模式,是结合石矿的特性,在第一、二、三产业融合发展的“砂石骨料4.0”模式基础上,附加建筑固废综合利用、废弃矿山综合治理等的一种发展模式。

从“砂石骨料4.0”和“砂石骨料4.0+”模式包含的产业链角度来看,砂石产品一般向下游延伸,砂石骨料作为下游预拌砂浆、预拌混凝土以及混凝土部品部件的原材料,因此砂石价格融合到下游产品中,价格的变化更加隐蔽。

砂石骨料是基础设施建设用量最大、不可或缺、无法替代的原材料。近年来,随着砂石价格提升,某些特定的程度上助力了行业加快速度进行发展。砂石价格的上涨主要来自于几个方面:

(1)资源税。随着我们国家推行砂石矿业权市场化出让机制,加之近年行情上升,重点地区砂石矿权也水涨船高,如浙江地区部分砂石矿资源成本已经高达50元/t。

(2)矿山建设成本。2018年,DZ/T 0316—2018《砂石行业绿色矿山建设规范》实施后,绿色矿山慢慢的变成了砂石行业必须实现的目标,该标准从矿区环境、资源开发方式、资源综合利用、节能减排、科学技术创新与数字化矿山、企业管理与企业形象等方面对砂石矿山企业提出了要求,其中一些要求需要相当数量的资金支撑,这些投入都将增加砂石产品的成本。

(3)运输成本。砂石是重量大、价值低的大宗产品,我国砂石运输费用每年超5000亿元,砂石产品价格的1/3以上都是运输费用。这几年,多地推行清洁能源运输,更新淘汰旧的柴油车辆,这也增加了砂石的成本。

从未来看,关于砂石产品的以上3个主要成本将持续保持,这将构成砂石产品的市场“底价”。