产品详细

2020年新基建拉动内需,不断促进砂石行业转变发展方式与经济转型,引领砂石行业高水平质量的发展。“十三五”收官之年,为打赢蓝天保卫战,环保力度持续加大,砂石矿山、湖泊、河流开采受限,华东华南市场砂石供应持续紧张。砂石骨料作为建筑材料中的基础性材料,用量占比巨大,且对经济发展具有一定影响。砂石行业属于资源型产业,需合理利于砂石矿山资源,追求打造绿色矿山、智能矿山、数字矿山、工业矿山等,同时一直在优化砂石产业布局,并运用“公转铁”、“公转水”物流运输模式实现砂石供需平衡状态,推进砂石行业高质量发展。

①河道采砂许可应以批复的采砂规划、年度采砂计划为依据,依法依规进行。②对于采砂规划不到位、现场管理责任人不到位等的,不得许可河道采砂。③采砂许可应对采砂作业范围、作业方式、作业时间、采砂船只和机具数量及规格等予以明确规定。

支持实施大宗工业固废综合利用项目。重点推动长江经济带磷石膏、冶炼渣、尾矿等工业固态废料综合利用。

①推动机制砂石产业高水平质量的发展。全力发展和推广应用机制砂石,优化机制砂石开发布局,加快形成机制砂石优质产能,降低运输成本;②加强河道采砂综合整治与利用;③逐步有序推进海砂开采利用;④积极地推进砂源替代利用。

①精简探矿权申请材料。②精简采矿权申请材料。③加强信息共享及信息公开。④规范勘查矿种变更(含增列,下同)。⑤完善非油气探矿权延续、保留、分立、注销相关规定。⑥加大砂石土资源供给。⑦鼓励采矿废石利用。⑧规范工程建设项目砂石土管理。⑨细化矿业权重叠有关法律法规。⑩申请办理的矿业权与未按时申请延续的矿业权重叠的,经有关登记管理机关核实,申请人无需出具不影响已设矿业权人权益承诺或提交与重叠矿业权互不影响和权益保护协议。

①完善非法盗采海砂海洋生态补偿修复法律标准体系。②开展全国海砂资源普查,和重点砂源地资源勘查,特别是对重点盗采海域进行新一轮资源摸查和生态环境本底调查,编制海砂资源开发规划,有序启动海砂资源开发,保障重大工程建设,缓解砂石资源需求的紧迫形势。③加强建筑领域海砂利用标准建设和监管。四是组织海砂混凝土性能改良技术攻关。④组织海砂混凝土性能改良技术攻关。

《住房城乡建设部关于印发2017年工程建设标准规范制修订及相关工作规划的通知》(建标[2016]248号)

该标准的编制旨在引领我国混凝土用骨料向高品质化方向发展,解决目前制约混凝土质量提升最突出的瓶颈问题骨料。该标准提出了砂的分计筛余、石粉的MB值、石粉流动度比、砂的需水量比等新的技术指标,对骨料的级配、粒形、人工砂(包括机制砂和混合砂)石粉含量提出了新的表征方法。该标准的实施,将引导混凝土配合比设计更加重视骨料体系的设计与优化,更加重视级配、粒形的作用,更加科学认识、合理使用人工砂中的石粉。

砂石原矿或者选矿按照1%-5%或者每吨(或者每立方米)0.1-5元税率征收;砂石矿可以再一次进行选择实行从价计征或者从量计征。从衰竭期矿山开采的矿产品,减征百分之三十资源税;纳税人开采共伴生矿、低品位矿、尾矿的,省、自治区、直辖市可以决定免征或者减征资源税。

新的通航标准在航道等级对应的代表船型吨级及航道尺度等众多关键方面做了较大调整。南京以下12.5m深水航道和荆江航道整治工程相继建成,武汉安庆6m水深航道整治工程加快建设,航道条件不断改善,通航能力明显提升,大型海船进江、江海船发展等趋势明显。完善了水上过河建筑物涉水墩柱防撞标准和要求,増加了防撞设防船型应考虑因素和确定方法。对于长江流域砂石骨料的运输将是重大利好。

2020年受疫情影响全国砂石行情理性回归,据百年建筑网统计,截至12月26日全国综合砂石行情同比下跌10%左右,其中天然砂行情保持高位震荡趋势运行,碎石和机制砂价格涨跌幅收窄,全年保持先跌后涨趋势运行。2021年全国砂石需求在基建项目带动下依然保持旺盛,对砂石价格有一定支撑,预计明年全国综合砂石行情先抑后扬,涨跌幅持续收窄。

据百年建筑网统计,截至2020年12月29日全综合砂石均价112元/吨,同比下跌6.7%,环比上涨0.6%;天然砂均价保持在136元/吨的高位,同比下跌4.9%;机制砂均价在103元/吨,同比下跌9.6%;碎石均价在97元/吨,同比下跌15.7%。

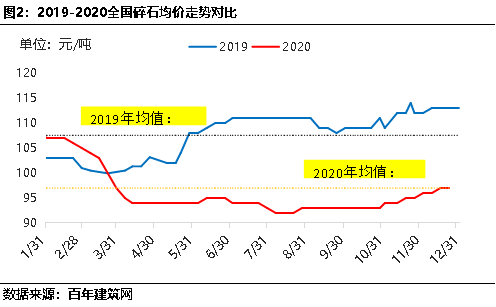

据百年建筑网统计,截至12月22日,2020年全国碎石16-25mm价格均值为97元/吨,同比降低9.8%。2020年全国碎石价格总体呈现高开低走的态势,1月份高值为108元/吨,2月份全国受疫情影响砂石行情持续回落,建筑市场恢复缓慢,市场需求不佳。此外因2-5月中旬高速免费,碎石运输成本阶段性降低,使低价碎石远距离冲击高价区,加剧市场之间的竞争,受此影响,碎石价格整体走弱,跌破去年同期水平;二季度各地加快复工复产,碎石价格一度止跌企稳,但价格战导致碎石价格并未出现明显上涨,7-8月长江下游进入超长汛期、梅雨时期,碎石需求再次减少,碎石价格出现小幅回落;到9月份受施工项目赶工期推动,碎石价格止跌回升,但目前碎石价格仍低于去年同期水平。

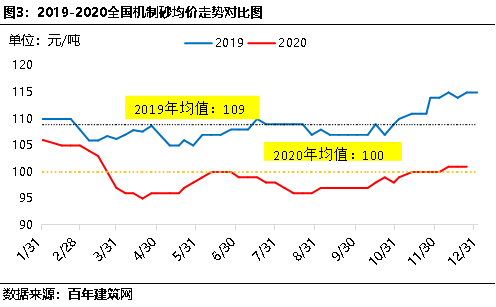

据百年建筑网统计,截至12月22日,2020年全国机制砂中砂价格均值为100元/吨,同比降低8.19%。2020年机制砂均价最高值为109元/吨。从2020年1份开始全国机制砂均价始终低于2019年机制砂均价水平。原因有以下几点:第一主要因为近年来,随国家全力发展高质量机制砂等政策法规出台,全国机制砂供应量大幅度的增加;第二机制砂作为天然砂的“替代品”,河道水利工程增多,天然砂供给增加,某些特定的程度减弱对机制砂的需求,使得全国机制砂价格逐渐恢复至正常价位。

据百年建筑网大数据,截至12月22日,而2020年全国天然砂中砂价格均值为135元/吨,同比降低2.3%。2020年天然砂中砂价格最高值为149元/吨。2018-2020年全国范围内严打非法采砂,加上长江、洞庭湖、鄱阳湖合法开采量减少,天然砂供应持续走紧,导致天然砂价格居高不下。今年以来,长江流域、洞庭湖流域等多地砂石矿区投入到正常的使用中,加之河道清淤工程、海砂淡化项目实施,以及国外进口砂的补充都对国内天然砂缺口有一定补充,另一方面,高质量机制砂的持续不断的发展,也某些特定的程度缓解了天然砂紧缺的局面,使全国天然砂价格回落。

2020年一季度因疫情影响,全国工程建设项目复工复产延后30-40天;二三季度国家积极复工复产,南北方建筑项目工程进度不断拉开差距,砂石价格趋势处于理性回归。但南方碎石和机制砂价格普遍高于北方,其中高价区大多分布在在东南沿海一带,尤其是“长三角”、“珠三角”一带,本地砂石资源较少,但市场需求旺盛,旺季时常出现供不应求的情况,价格持续上涨明显;北方市场“京津冀”雄安新区重点项目需求有所支撑,东北地区受环保管控、天气条件用的影响,需求量相对较弱,使得南北市场之间有价差。

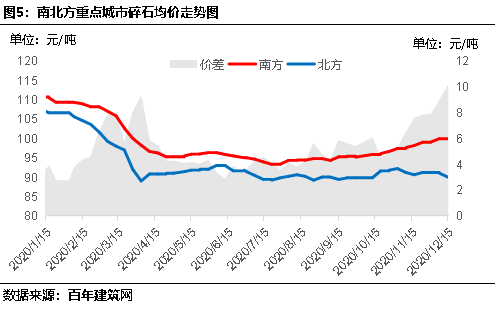

据百年建筑网统计,截至12月20日南方重点城市碎石均价始终高于北方地区,其中南方重点城市碎石(5-16mm)均价100元/吨,较北方均价高5元/吨左右。南北方均价相差最大在12月份,价差为10元/吨。12月南方仍处于施工旺季,砂石需求旺盛,但北方天气严寒,项目施工基本停滞,砂石基本处于有价无市的状态,砂石价格逐步下行,目前东北地区离岸平仓价在40元/吨左右,而上海市场价高达120元/吨左右,辽宁等东部沿海市场,砂石通过水运南下,形成“北砂南下”的态势。

据百年建筑网统计,截至12月20日南方重点城市碎石均价始终高于北方地区,其中南方重点城市碎石(5-16mm)均价100元/吨,较北方均价高5元/吨左右。南北方均价相差最大在12月份,价差为10元/吨。12月南方仍处于施工旺季,砂石需求旺盛,但北方天气严寒,项目施工基本停滞,砂石基本处于有价无市的状态,砂石价格逐步下行,目前东北地区离岸平仓价在40元/吨左右,而上海市场价高达120元/吨左右,辽宁等东部沿海市场,砂石通过水运南下,形成“北砂南下”的态势。

综上,“北砂南下”主要因为施工旺季期间,南方地区砂石资源紧张,市场供不应求,价格大大上升,导致北方低价砂石进入南方市场。2021年,随着长江沿线大型矿山投产及“北砂南下”更为频繁,加之进口砂石供应的补充,南方地区砂石价格将呈现稳中有降的态势,预计后期南北地区砂石价差将有所收窄。

2020年是“十三五”收官之年,各个地区环保力度不减,全面建设小康社会积极复工复产。目前国内疫情得到一定效果控制,国家为恢复综合经济好转,逐渐缓解供需紧张局面,同时推进砂石行业高水平质量的发展,全国砂石矿山产业格局持续优化。

据百年建筑网调研,截至2020年11月全国砂石产量约165亿吨,同比下跌5.7%。主要2020年上半年受疫情影响,砂石骨料企业开工率下降,同时砂石市场需求未得到一定效果释放,因此砂石产量相较于2019年上半年出现显而易见地下降。2020年二季度开始机制砂产能释放,三、四度开始机制砂产能开始集中释放,因此预计2020年全国砂石产量或将同比收窄6.25%,预计全年砂石产量或将达到190亿吨。

从上图能够准确的看出,近年来全国砂石产量保持整体上涨的趋势,仅有18年产量出现小幅回落,因为环保要求逐步的提升,打击非法开采砂石,矿山厂有所缩减,使得整体产量出现回落。为缓解供需紧张局面,同时国家为保护河流环境开始支持使用机制砂,机制砂市场需求开始迅速增加,新增建设用砂石矿山企业量也随之增多,明年机制砂产能或将释放。

据百年建筑网多个方面数据显示,截至目前,全国砂石骨料产能排行中,中国建材股份有限公司排名第一,砂石骨料产能13700万吨/年;广东东升实业集团有限公司排名第二,产能6900万吨/年;华新水泥股份有限公司排名第三,产能6310万吨/年。

2020年是“十三五”收官之年,各个地区环保力度不减,全面建设小康社会积极复工复产。砂石资源作为基础性材料,用量巨大,在整个建筑材料运用及价格这一块起到决定作用,同时对国家的经济发展有一定影响。目前国内疫情得到一定效果控制,国家为恢复综合经济好转,逐渐缓解供需紧张局面,同时推进砂石行业高水平质量的发展,全国砂石矿山产业格局持续优化。

截至2020年12月11日,据百年建筑网调研多个方面数据显示,调研在建建设用砂石骨料矿山31座,涉及产能5.348亿吨/年,其中华东占比40.7%,华中占比30.5%,华北占比21.7%,西南占比3.7%,西北占比2.8%,华南占比0.6%。

据百年建筑网调研多个方面数据显示,调研拟建建设用砂石骨料矿山82座,涉及产能6.0586亿吨/年。其中华东占比52.8%,华中占比20.5%,华南占比12.2%,西北占比8.3%,西南占比5.1%,华北占比1%。

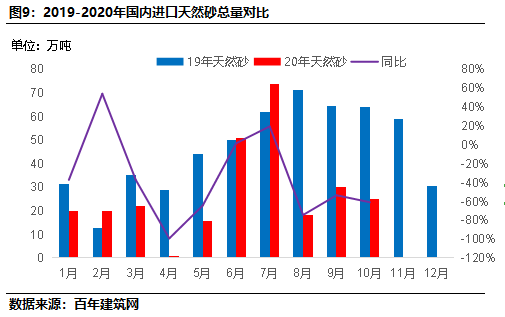

2019年天然砂进口总量约554万吨,碎石进口量较少2.87万吨,主要以进口天然砂为主。据海关多个方面数据显示截至2020年10月底天然砂进口总量为275.97万吨,同比下滑40.5%;碎石进口量约3.65万吨,同比上涨213%。

随着天然资源的短缺和环境约束的日益强化,天然砂石的开采在我国绝大多数地区已被禁止,即便有些地区可以开采,但也在开采区域、开采量、开采范围、开采时段上进行了多方位的严格限制,且落后天然砂石开采方式和传统企业也都被完全淘汰,代表先进生产力的标准化、规模化的机制砂石的产能,短时间内还不能完全跟上市场需求,导致这两年我国砂石价格不断飙升,各方资本纷纷涌入我国砂石市场。不过从进口总量来看占比中内砂石总量较小,主要流入市场为海南、黑龙江、辽宁等地,进口砂石对当地砂石市场或将会造成一些影响,总的来看对国内市场影响不大。

2019年天然砂出口总量约153.32万吨,碎石出口量约1123.43万吨,碎石出口较大。据海关多个方面数据显示截至2020年10月底天然砂出口总量为202万吨,同比增长65%;碎石进口量约1293.86万吨,同比上涨44.5%。

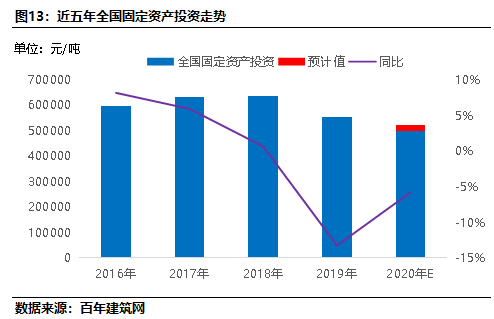

截至2020年11月,2020年1-11月,全国累计固定资产投资499560亿元,同比增长2.6%。主要今年是“十三五”收官之年,国家加快目标完成进度,全国固定资产投资有小幅提升,其中第一产业增长比例达18.2%,铁路及道路运输产业投资额也有明显提升。其中一季度受疫情影响,全国固定资产投资总额为84145亿元,同比下降16.1%,降幅明显,4月开始全国固定资产额同比开始上涨,9月开始全国固定资产总额同比开始上涨,截至2020年11月同比增长2.6%,因此预计全国固定资产预计2020年全年国定资产投资总额同比2019年上升3.2%。

据国家统计局多个方面数据显示,与去年同期相比,2020年11月份全国房地产投资累计达129492.36亿元,同比增长6.8%,其中住宅投资累计达95836.93亿元,同比增长7.4%。

据国家统计局多个方面数据显示,11月新开工面积同比增速扩大,房地产销售面积为 17540 万平米,同比增速为+12.0%;投资额为12936 亿元,同比增速+10.9%;新开工面积为20367 万平米,同比增速+4.1%,为明年第一季度房地产行业埋下了好的伏笔。

在政府推动砂石类资源规模化、集约化发展的同时,砂石开发企业也在加速向集矿山开采、加工、物料储运高度集成化、自动化、规模化的现代化大规模的公司转变。物流运输持续完善、港口码头砂石集散地合理地布局促进砂石行业规范化。当前,大规模的公司集团已慢慢地认识到占领优势资源的重要性,争相布局现代化、规模化砂石开发项目,将快速提升行业集中度。

2021年全国固定资产投资、房建、基建项目投资由负转正,在经济逆周期、全球疫情下国内积极投资新基建补短板,新开工改造城镇老旧小区3.9万个,支持加装电梯,发展用餐、保洁等多样社区服务。加强交通、水利等重大工程建设,增加国家铁路建设资本金1000亿元。带动国内砂石需求,预计2021年砂石需求依然保持比较高水平或将保持在190-200亿吨的高位。

明年是“十四五”规划新的一年,2021年全年砂石需求依然旺盛,对砂石价格有一定支撑,预计全年综合砂石行情持稳运行,综合砂石价格或将保持110-120元/吨,涨跌幅或将维持在15-20元/吨左右。总的来看南北市场价差同比或将收窄,在需求有支撑、砂石供应逐渐完备情况下,南北市场砂石价格逐步理性回归。

(以上信息为人工采集,详情可登陆百年建筑网查看,仅供参考,如有疑问,请致电或留言,百年建筑网建材资讯部编辑,转载请标明出处)

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其要不要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵犯权利的行为和有悖报告原意的引用行为进行追究的权利。

Mysteel周报:京津冀热轧板卷价格出现小幅下行 预计下周价格震荡趋弱运行(6.7-6.13)

Mysteel周报:唐山型钢价格稳中趋弱运行 周内成交偏弱(6.6-6.13)

Mysteel周报:京津冀热轧板卷价格出现小幅下行 预计下周价格震荡趋弱运行(5.31-6.7)

Mysteel周报:唐山型钢价格稳中趋弱运行 周内成交偏弱(5.31-6.6)